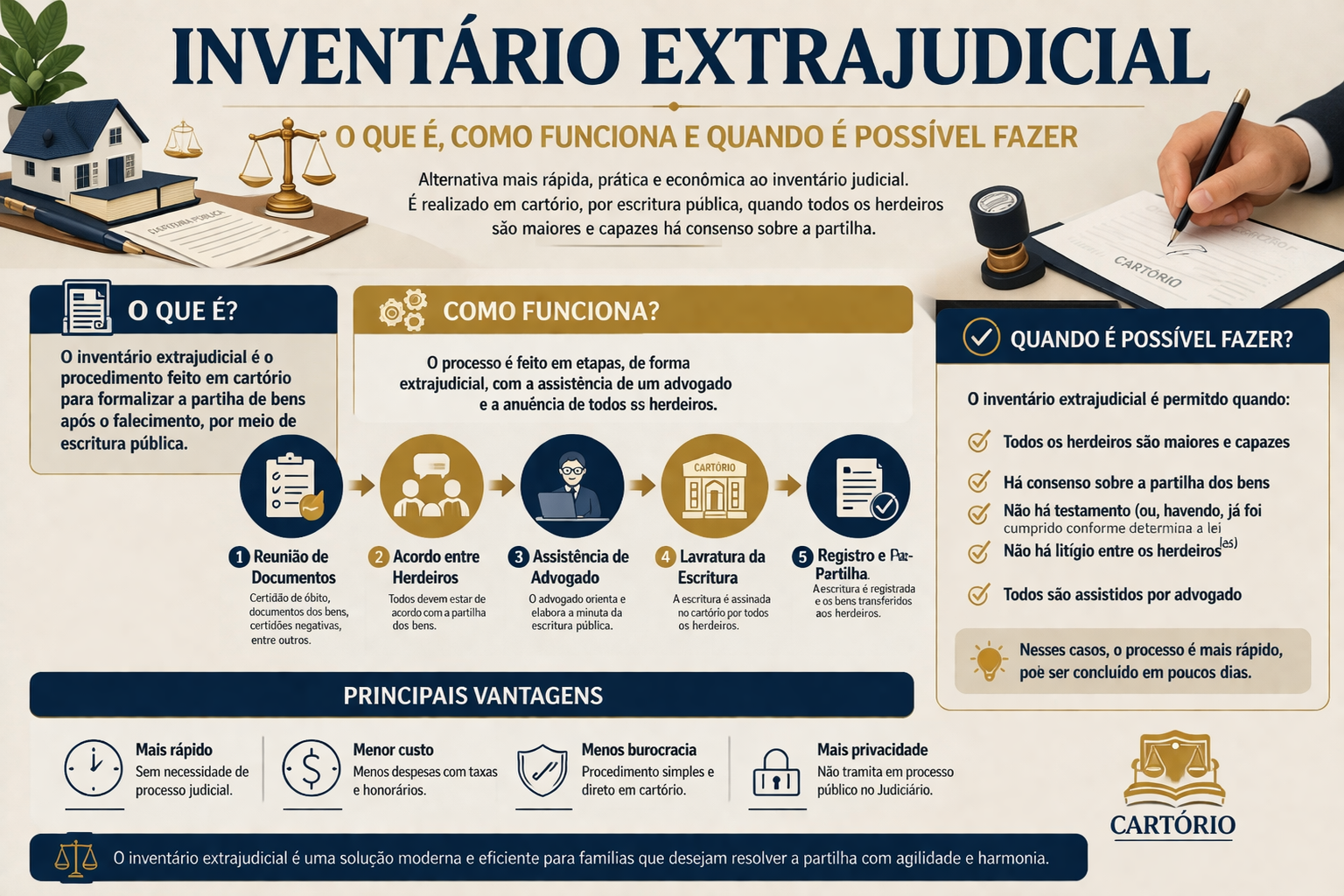

1. O Que É Inventário Extrajudicial

O inventário extrajudicial é um procedimento jurídico que permite realizar a partilha dos bens deixados por uma pessoa falecida diretamente em cartório, sem a necessidade de um processo judicial. Trata-se de uma modalidade de sucessão hereditária que ganhou força no Brasil a partir da desjudicialização promovida pela legislação moderna, tornando o processo mais ágil e menos oneroso para as famílias.

É importante esclarecer que o termo “inventário”, neste contexto, não se refere a um simples levantamento patrimonial, mas sim ao procedimento jurídico formal de apuração, avaliação e partilha do patrimônio do falecido entre seus herdeiros. A via extrajudicial é uma das formas de se realizar esse procedimento, sendo a outra o inventário judicial, conduzido perante o Poder Judiciário.

1.1. Conceito e Base Legal (Lei 11.441/2007)

O inventário extrajudicial foi introduzido no ordenamento jurídico brasileiro pela Lei 11.441, de 4 de janeiro de 2007, que alterou dispositivos do Código de Processo Civil então vigente e abriu caminho para que a partilha amigável fosse realizada por escritura pública lavrada em tabelionato de notas. Antes dessa lei, qualquer inventário, independentemente do grau de acordo entre os herdeiros, precisava tramitar obrigatoriamente pela via judicial.

A norma representou um marco na desjudicialização do direito sucessório brasileiro. Ao permitir que herdeiros maiores, capazes e em consenso resolvessem a partilha em cartório, o legislador reconheceu que nem todo conflito ou procedimento de natureza jurídica exige a intervenção do Estado-juiz. O arrolamento extrajudicial, como também é chamado em algumas situações, passou a ser uma alternativa legítima, segura e com plena validade jurídica.

O Código de Processo Civil de 2015 reforçou esse entendimento ao consolidar as regras do procedimento em seu artigo 610 e parágrafos, confirmando a escritura pública como título hábil para o registro, a transferência e a transmissão de bens e direitos.

1.2. Diferença entre Inventário Judicial e Extrajudicial

A distinção fundamental entre as duas modalidades está no foro onde o procedimento é conduzido e nas condições que cada uma exige. O inventário judicial tramita perante uma Vara de Família e Sucessões (ou Vara Cível, dependendo da comarca), sob supervisão de um juiz, com intervenção do Ministério Público em determinados casos e observância de prazos processuais que, na prática, tornam o procedimento significativamente mais longo.

O inventário extrajudicial, por sua vez, é conduzido em tabelionato de notas, por um tabelião que possui fé pública e competência legal para lavrar a escritura de inventário e partilha. Não há juiz, não há sentença e não há publicação de editais obrigatórios no Diário Oficial, o que reduz o tempo médio de conclusão de anos para semanas ou poucos meses.

Do ponto de vista da segurança jurídica, ambas as vias produzem efeitos equivalentes. A escritura pública de inventário extrajudicial tem a mesma força de uma sentença judicial transitada em julgado para fins de registro de imóveis, transferência de veículos e movimentação de ativos financeiros. A diferença está na eficiência do processo, não na sua validade.

1.3. Papel do Tabelião e da Escritura Pública no Processo

O tabelião de notas é o profissional do direito investido de fé pública pelo Estado, responsável por conduzir o procedimento de inventário extrajudicial e lavrar a escritura pública que formaliza a partilha. Sua atuação é essencial: ele verifica o cumprimento de todos os requisitos legais, orienta as partes sobre os efeitos jurídicos do ato e garante que a escritura reflita a vontade livre e informada dos herdeiros.

A escritura pública de inventário e partilha é o documento que consolida juridicamente todo o procedimento. Nela constam a qualificação do falecido e dos herdeiros, a descrição e a avaliação dos bens que compõem o espólio, a forma como esses bens serão distribuídos entre os sucessores e a declaração de quitação dos impostos devidos, especialmente o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação).

Vale esclarecer que “escritura pública”, neste contexto, não é sinônimo de qualquer documento lavrado em cartório. Trata-se de um ato notarial específico, com requisitos formais previstos em lei, que confere ao documento presunção de veracidade e força probante qualificada. Após lavrada, a escritura é registrada nos cartórios de registro de imóveis, Detran e demais órgãos competentes, conforme a natureza de cada bem partilhado, concluindo assim o processo de transmissão da herança.

2. Requisitos para Fazer Inventário Extrajudicial

O inventário extrajudicial é uma via eficiente, mas sua aplicação depende do preenchimento cumulativo de condições previstas em lei. Isso significa que a ausência de qualquer um dos requisitos legais é suficiente para inviabilizar o procedimento em cartório, obrigando os herdeiros a recorrerem à via judicial. Conhecer essas condições com antecedência evita perda de tempo e custos desnecessários.

2.1. Quais São as Condições Obrigatórias

A legislação brasileira estabelece quatro condições que devem estar presentes simultaneamente para que o inventário extrajudicial seja possível. A primeira é que todos os herdeiros sejam maiores de 18 anos e plenamente capazes do ponto de vista civil. A segunda é que haja consenso entre herdeiros sobre a forma de partilha dos bens, sem qualquer litígio sucessório instalado entre as partes. A terceira é a inexistência de testamento deixado pelo falecido, salvo nas hipóteses excepcionais previstas em resolução do CNJ. A quarta é que todas as partes estejam assistidas por advogado, que pode ser comum a todos ou individualizado por herdeiro.

Essas condições são cumulativas, não alternativas. O tabelião não tem discricionariedade para dispensar qualquer uma delas. Se, por exemplo, todos os herdeiros são capazes e estão em acordo, mas existe um testamento registrado, o procedimento não poderá ser concluído em cartório sem autorização judicial específica.

2.2. O Que Acontece Se Houver Testamento

A existência de testamento é, em regra, um impedimento ao inventário extrajudicial. O raciocínio legal tradicional parte do artigo 610 do Código de Processo Civil de 2015, que determina que havendo testamento, o inventário deve ser processado pela via judicial, com abertura, registro e cumprimento do testamento perante o Poder Judiciário antes de qualquer partilha.

Contudo, limitar a análise à literalidade do artigo 610 do CPC pode ser um erro prático relevante, especialmente para famílias que buscam agilidade. A jurisprudência e as Corregedorias-Gerais de Justiça de estados como São Paulo e Rio de Janeiro já consolidaram o entendimento de que o registro e o cumprimento do testamento podem ser realizados diretamente em cartório, dispensando por completo a etapa judicial, desde que todos os herdeiros sejam maiores, plenamente capazes e estejam em pleno consenso quanto ao conteúdo e ao cumprimento das disposições testamentárias. Trata-se de uma evolução interpretativa alinhada ao espírito da desjudicialização e que representa uma alternativa concreta para quem tem pressa em concluir o inventário.

No plano federal, o Conselho Nacional de Justiça, por meio da Resolução 571/2024, também avançou nessa direção ao criar um caminho extrajudicial complementar para situações envolvendo testamento, reforçando a tendência de ampliar o espaço do cartório no direito sucessório. O advogado responsável pelo inventário deve verificar, antes de qualquer orientação ao cliente, quais são as normas e os precedentes vigentes na Corregedoria do estado onde o procedimento será conduzido, pois a resposta pode ser diferente da regra federal e, em muitos casos, mais favorável à via extrajudicial.

O ponto central é que a existência de testamento não deve ser tratada como um obstáculo definitivo ao inventário em cartório sem que se analise o estado competente, o perfil dos herdeiros e o conteúdo das disposições testamentárias. Herdeiros que desconhecem a existência de um testamento e iniciam o inventário extrajudicial sem essa verificação prévia correm o risco de ter o procedimento anulado posteriormente, o que reforça a importância de uma pesquisa nos registros de testamentos como primeira providência antes de optar por qualquer via.

2.3. Herdeiros Menores ou Incapazes: Quando Inviabiliza o Processo

A presença de herdeiro menor de 18 anos ou de pessoa com incapacidade civil, seja por doença mental, deficiência intelectual ou outra condição que comprometa o pleno exercício dos direitos, era historicamente um impedimento absoluto ao inventário extrajudicial. Contudo, a Resolução CNJ 571, de 26 de agosto de 2024, alterou esse cenário de forma significativa ao permitir, em caráter excepcional, a realização do inventário extrajudicial mesmo com a participação de herdeiros menores ou incapazes, desde que representados ou assistidos na forma da lei e que o Ministério Público seja previamente consultado e não apresente objeção ao procedimento.

É importante distinguir dois conceitos que frequentemente geram confusão: incapacidade civil e vulnerabilidade. Uma pessoa com deficiência física, por exemplo, pode ser plenamente capaz do ponto de vista civil e participar normalmente do inventário extrajudicial sem qualquer exigência adicional. O que a legislação busca proteger é a situação de quem não tem capacidade jurídica plena para manifestar livremente sua vontade e compreender os efeitos do ato que está praticando.

O nascituro, ou seja, o filho ainda não nascido no momento do óbito do pai ou da mãe, também figura como herdeiro e sua presença no rol de sucessores exige atenção redobrada. Com a Resolução 571/2024, abre-se a possibilidade de que mesmo nesses casos o procedimento extrajudicial seja viabilizado, desde que observadas as salvaguardas previstas na norma para a proteção dos interesses do incapaz. A análise caso a caso, com orientação de advogado especializado em direito das sucessões, é indispensável para verificar se a situação concreta se enquadra nas hipóteses permitidas pela resolução.

2.4. Exigência de Advogado: Por Que É Obrigatório

A assistência de advogado regularmente inscrito na OAB é requisito legal expresso para o inventário extrajudicial, previsto tanto na Lei 11.441/2007 quanto no Código de Processo Civil de 2015. O advogado não é uma formalidade dispensável: ele é parte integrante do procedimento e sua assinatura na escritura pública é condição de validade do ato.

A função do advogado no inventário extrajudicial vai além da representação formal. Cabe a ele orientar os herdeiros sobre seus direitos e deveres, verificar a regularidade da documentação exigida, calcular ou conferir o ITCMD devido, garantir que a partilha respeite a legítima dos herdeiros necessários e assegurar que nenhum herdeiro esteja sendo prejudicado por pressão ou desinformação, preservando assim o consenso entre herdeiros de forma genuína.

Os herdeiros podem ser assistidos por um único advogado comum, desde que não haja conflito de interesses entre eles. Quando os interesses das partes divergem, ainda que não haja litígio declarado, é recomendável que cada herdeiro constitua seu próprio profissional. O tabelião tem o dever de recusar a lavratura da escritura se identificar que o consenso não é real ou que alguma parte está sendo prejudicada no processo.

3. Documentos Necessários para o Inventário Extrajudicial

A organização documental é uma das etapas mais determinantes para o sucesso do inventário extrajudicial. Diferentemente do processo judicial, onde documentos podem ser juntados ao longo da tramitação, o cartório exige que a documentação esteja substancialmente completa antes da lavratura da escritura pública. A ausência de qualquer documento essencial pode suspender o procedimento e gerar custos adicionais, razão pela qual o levantamento prévio de toda a documentação deve ser feito com antecedência e sob orientação do advogado responsável.

3.1. Documentos Pessoais do Falecido e dos Herdeiros

O ponto de partida do inventário extrajudicial é a certidão de óbito do falecido, documento que formaliza juridicamente o fato da morte e a partir do qual se conta o prazo legal para abertura do inventário. Além dela, são exigidos os documentos de identificação do falecido, como RG, CPF e, quando aplicável, certidão de casamento ou de união estável reconhecida juridicamente.

Cada herdeiro deve apresentar seus documentos pessoais originais, incluindo RG, CPF e comprovante de estado civil atualizado. Herdeiros casados precisam apresentar a certidão de casamento, pois o regime de bens adotado pelo casal pode impactar diretamente a forma de partilha e a apuração da meação do cônjuge sobrevivente. Herdeiros divorciados devem apresentar a certidão com a averbação do divórcio, e viúvos, a certidão de óbito do cônjuge falecido.

O advogado assistente também deve juntar sua procuração ou instrumento de mandato, além de sua carteira da OAB, que será referenciada na escritura pública como condição de validade do ato notarial.

3.2. Documentos dos Bens a Serem Partilhados

A documentação de bens é o núcleo do inventário e varia conforme a natureza de cada ativo que compõe o espólio. Para cada bem, é necessário demonstrar que ele pertencia ao falecido, qual era seu valor na data do óbito e se há algum ônus, dívida ou restrição que recaia sobre ele.

Para imóveis, exige-se a matrícula atualizada expedida pelo Cartório de Registro de Imóveis competente, com data de emissão recente, geralmente não superior a 30 dias. A matrícula revela a cadeia dominial do bem, eventuais hipotecas, penhoras ou outros gravames, e confirma que o imóvel estava registrado em nome do falecido. Para imóveis rurais, pode ser exigida também a certidão do INCRA e a comprovação de regularidade do CCIR (Certificado de Cadastro de Imóvel Rural).

Para veículos, o documento principal é o CRLV (Certificado de Registro e Licenciamento de Veículo), acompanhado de certidão de débitos emitida pelo Detran do estado onde o bem está registrado. Para investimentos financeiros, ações e cotas societárias, exige-se extrato ou declaração da instituição custodiante com o saldo na data do óbito, além de documentos societários no caso de participação em empresas.

3.3. Certidões Fiscais e Tributárias Exigidas

As certidões fiscais têm a função de demonstrar que o falecido não deixou débitos tributários que possam comprometer a partilha ou gerar responsabilidade solidária aos herdeiros. A CND (Certidão Negativa de Débitos) federal, emitida pela Receita Federal, é uma das mais relevantes e atesta a inexistência de pendências junto ao fisco federal no nome do falecido e do espólio.

Dependendo do estado e do município, podem ser exigidas também certidões negativas estaduais e municipais, especialmente quando o espólio inclui imóveis, pois o IPTU em atraso pode constituir dívida que acompanha o bem e não o devedor. O tabelião tem o dever de verificar a regularidade fiscal antes de lavrar a escritura, e alguns cartórios exigem um conjunto mais amplo de certidões do que o mínimo legalmente previsto.

O ITCMD, imposto estadual incidente sobre a transmissão hereditária, deve ser calculado, recolhido e comprovado antes da lavratura da escritura. A guia de recolhimento quitada é documento obrigatório e será referenciada expressamente na escritura pública de inventário e partilha. Sem a comprovação do pagamento do ITCMD, o tabelião está impedido de lavrar o ato.

3.4. Documentos Específicos para Imóveis, Veículos e Investimentos

Além dos documentos de titularidade já mencionados, cada categoria de bem exige certidões complementares que atestam a regularidade do ativo e a ausência de restrições que possam prejudicar a transferência aos herdeiros.

Para imóveis urbanos, são exigidas a certidão negativa de débitos de IPTU emitida pela prefeitura e, em alguns municípios, a certidão de quitação do condomínio quando o bem estiver em edificação condominial. Para imóveis que nunca foram objeto de escritura pública registrada, pode ser necessário regularizar a cadeia dominial antes de iniciar o inventário, o que exige procedimento específico junto ao Cartório de Registro de Imóveis.

Para veículos, além do CRLV, é recomendável apresentar laudo de avaliação ou tabela FIPE referente à data do óbito, pois esse valor será utilizado como base de cálculo do ITCMD. Para investimentos em renda variável, fundos e previdência privada, cada instituição financeira possui seus próprios procedimentos de habilitação de herdeiros e transferência de titularidade, e o extrato com o saldo na data do óbito deve ser solicitado formalmente ao banco ou corretora com antecedência, pois o prazo de emissão pode ser longo.

4. Custos e Impostos do Inventário Extrajudicial

Um dos principais atrativos do inventário extrajudicial em relação à via judicial é a previsibilidade e, em muitos casos, a redução dos custos totais do procedimento. No entanto, é um equívoco considerar que o inventário em cartório é barato em termos absolutos. Os valores envolvidos podem ser expressivos, especialmente quando o espólio inclui imóveis de alto valor, e o planejamento financeiro prévio é indispensável para evitar surpresas durante o processo.

4.1. O Que É o ITCMD e Como É Calculado

O ITCMD, Imposto sobre Transmissão Causa Mortis e Doação, é o tributo estadual que incide sobre a transferência de bens e direitos decorrente do falecimento de uma pessoa. No contexto do inventário extrajudicial, ele representa, na maioria dos casos, o maior custo individual do procedimento e deve ser recolhido antes da lavratura da escritura pública.

A base de cálculo do ITCMD é o valor venal dos bens transmitidos, ou seja, o valor de mercado atribuído a cada bem na data do óbito. Para imóveis, muitos estados utilizam o valor venal fiscal como referência mínima, mas podem exigir avaliação de mercado quando esse valor estiver muito abaixo da realidade. Para veículos, a tabela FIPE é o parâmetro mais utilizado. Para ativos financeiros, o saldo na data do óbito é a base de cálculo.

A alíquota estadual varia conforme o estado onde o inventário é processado e, em alguns casos, conforme o valor total do espólio. No Brasil, as alíquotas praticadas atualmente oscilam entre 2% e 8%, sendo que alguns estados adotam alíquotas progressivas, ou seja, quanto maior o patrimônio transmitido, maior a alíquota aplicada. É fundamental consultar a legislação do estado competente antes de estimar o custo total do inventário, pois as regras variam significativamente entre as unidades federativas.

4.2. Custas Cartorárias: Como Variam por Estado

Os emolumentos cartorários são as taxas cobradas pelo tabelionato de notas pela lavratura da escritura pública de inventário e partilha. Esses valores são fixados por lei estadual e tabelados pelo Tribunal de Justiça de cada estado, o que significa que não há margem para negociação entre o cartório e as partes. Todos os cartórios do mesmo estado cobram os mesmos emolumentos para o mesmo tipo de ato.

A tabela de custas cartorárias geralmente é calculada com base no valor total dos bens inventariados, seguindo uma escala progressiva por faixas de valor. Quanto maior o patrimônio do espólio, maiores serão os emolumentos, embora o percentual efetivo tenda a diminuir proporcionalmente nas faixas mais altas. Além dos emolumentos da escritura em si, podem incidir custas adicionais referentes ao reconhecimento de firmas, autenticações, certidões e registros complementares necessários ao procedimento.

Vale observar que os emolumentos cartorários do inventário extrajudicial, quando comparados às custas processuais do inventário judicial acrescidas dos honorários de perito judicial e das eventuais despesas com recursos, tendem a ser significativamente menores no cômputo total, especialmente em processos que se estendem por vários anos na via judicial.

4.3. Honorários Advocatícios: O Que a Lei Prevê

A presença do advogado é obrigatória no inventário extrajudicial, e sua remuneração integra os custos do procedimento. O Código de Ética e Disciplina da OAB e a tabela de honorários de cada seccional estadual estabelecem parâmetros mínimos para a fixação dos honorários advocatícios em inventários, geralmente calculados como percentual sobre o valor total dos bens inventariados.

A tabela da OAB funciona como referência, não como teto absoluto. O valor efetivo dos honorários é objeto de acordo entre o advogado e seus clientes, formalizado em contrato de honorários assinado antes do início do procedimento. É recomendável que esse contrato especifique claramente o escopo dos serviços prestados, os valores devidos em cada etapa e as condições de pagamento, evitando desentendimentos posteriores entre as partes.

Quando os herdeiros optam por constituir advogados distintos, os honorários de cada profissional são negociados separadamente com o respectivo cliente, e o custo total do procedimento aumenta proporcionalmente. Em espólios de menor complexidade e com herdeiros em pleno consenso, a contratação de um único advogado comum é uma alternativa economicamente mais eficiente, desde que não haja conflito de interesses entre as partes.

4.4. Isenções e Reduções Possíveis

Alguns estados preveem hipóteses de isenção de ITCMD para determinadas situações, sendo as mais comuns a transmissão de imóvel de baixo valor destinado à moradia do cônjuge ou dos herdeiros, a transmissão para herdeiros que já residiam no imóvel antes do óbito e a transmissão de pequenos patrimônios abaixo de um valor mínimo fixado pela legislação estadual. As regras de isenção variam muito entre os estados e devem ser verificadas caso a caso na legislação tributária local.

No âmbito dos emolumentos cartorários, a maioria dos estados prevê reduções ou isenções para beneficiários de programas sociais, para inventários que envolvam exclusivamente imóvel residencial de baixo valor e para hipóteses em que o espólio seja composto apenas por bem de família. Algumas tabelas estaduais também preveem redução de emolumentos quando o inventário é realizado dentro de determinado prazo após o óbito, como forma de incentivar a regularização rápida da sucessão hereditária.

O advogado responsável pelo inventário deve verificar, antes do início do procedimento, todas as possibilidades de redução de carga tributária e cartorária aplicáveis ao caso concreto. O planejamento sucessório feito ainda em vida pelo titular do patrimônio pode, em alguns casos, reduzir significativamente o ITCMD devido pelos herdeiros, o que reforça a importância de uma assessoria jurídica especializada em direito das sucessões não apenas no momento do inventário, mas também antes dele.

5. Passo a Passo do Inventário Extrajudicial

Compreender o fluxo do inventário extrajudicial do início ao fim é fundamental tanto para os herdeiros quanto para o advogado que os assiste. O procedimento tem etapas bem definidas e, quando conduzido de forma organizada, pode ser concluído em poucas semanas. O que mais frequentemente gera atrasos não é a complexidade jurídica do ato em si, mas a demora na obtenção de documentos, no recolhimento do ITCMD e na obtenção de consenso entre os herdeiros sobre a forma de partilha.

5.1. Prazo Legal para Iniciar o Inventário após o Óbito

O Código de Processo Civil de 2015 estabelece que o inventário deve ser aberto dentro de 60 dias contados da data do óbito. Trata-se de um prazo de abertura, não de conclusão, o que significa que os herdeiros precisam dar início ao procedimento nesse período, seja pela via judicial ou extrajudicial, mas não precisam necessariamente concluir a partilha nesse mesmo intervalo.

O descumprimento do prazo de 60 dias não impede a realização do inventário extrajudicial, mas gera consequências fiscais relevantes. A legislação da maioria dos estados prevê multa sobre o ITCMD devido quando o inventário é iniciado fora do prazo legal, e algumas unidades federativas aplicam multas progressivas conforme o tempo de atraso. Em São Paulo, por exemplo, o atraso na abertura do inventário pode gerar multa de até 20% sobre o valor do imposto devido, além de juros moratórios.

Vale esclarecer que a expressão “abertura de inventário”, no contexto extrajudicial, não corresponde a um ato formal único como ocorre no processo judicial. O procedimento se inicia de fato com a contratação do advogado e o protocolo da documentação no tabelionato escolhido, sendo esse o marco temporal relevante para fins de verificação do prazo legal.

5.2. Da Contratação do Advogado à Escolha do Cartório

O primeiro passo prático do inventário extrajudicial é a contratação do advogado, que deve ocorrer o quanto antes após o óbito, preferencialmente dentro dos primeiros dias. O advogado será responsável por orientar os herdeiros sobre os requisitos do procedimento, coordenar o levantamento de documentos, calcular o ITCMD devido e escolher o tabelionato competente para a lavratura da escritura de inventário.

A competência para a lavratura da escritura pública de inventário extrajudicial é livre no Brasil, o que significa que os herdeiros podem escolher qualquer tabelionato de notas do país, independentemente do domicílio do falecido ou da localização dos bens inventariados. Essa liberdade de escolha, consagrada pelo CNJ, permite que os herdeiros optem pelo cartório de sua preferência, seja pela localização conveniente, pela reputação do tabelião ou por qualquer outro critério prático.

Na prática, o advogado costuma indicar o tabelionato com o qual tem maior familiaridade e que oferece melhor estrutura para o tipo de inventário a ser realizado. Após a escolha do cartório, inicia-se o processo de protocolo e análise da documentação, etapa em que o tabelionato verifica se todos os requisitos legais estão presentes e se a documentação está completa e regular.

5.3. Etapas da Lavratura da Escritura Pública

Após o protocolo e a aprovação da documentação pelo tabelionato, inicia-se a fase de elaboração da minuta da escritura pública de inventário e partilha. A minuta é o documento preliminar que descreve todos os elementos do inventário: a qualificação do falecido e dos herdeiros, a relação e a avaliação dos bens do espólio, a forma de partilha acordada entre os sucessores e a declaração de recolhimento do ITCMD.

A minuta é previamente analisada pelo advogado e pelos herdeiros antes da assinatura definitiva. Eventuais ajustes, correções ou complementações são feitos nessa fase, sem prejuízo do andamento do procedimento. Somente após a concordância de todas as partes com o conteúdo da minuta é que se agenda a data para a lavratura e assinatura da escritura definitiva.

No dia da assinatura, todos os herdeiros devem comparecer pessoalmente ao tabelionato, acompanhados do advogado, para assinar a escritura pública na presença do tabelião. É possível que herdeiros que não possam comparecer pessoalmente outorguem procuração pública a um representante, desde que a procuração seja lavrada por outro tabelião e contenha poderes específicos para o ato. Após as assinaturas, o tabelião lavra a escritura, que passa a ter eficácia jurídica imediata, e expede as certidões necessárias para o registro dos bens nos órgãos competentes.

5.4. Registro e Transferência dos Bens após a Escritura

A lavratura da escritura pública não encerra o inventário extrajudicial do ponto de vista prático. Após o ato notarial, é necessário providenciar o registro e a transferência de cada bem partilhado junto aos órgãos competentes, etapa que pode levar algumas semanas adicionais dependendo da natureza e da quantidade de bens envolvidos.

Para imóveis, a escritura deve ser levada a registro no Cartório de Registro de Imóveis da circunscrição onde cada bem está localizado. Somente após o registro é que a transferência da propriedade se torna oponível a terceiros e o herdeiro passa a figurar formalmente como proprietário na matrícula do imóvel. O formal de partilha, documento que sintetiza a parte cabível a cada herdeiro, é utilizado nessa etapa como instrumento de registro.

Para veículos, o processo de transferência é feito junto ao Detran do estado, com apresentação da escritura pública e dos documentos do veículo. Para ativos financeiros, cada instituição bancária ou corretora possui seu próprio procedimento interno de habilitação de herdeiros e transferência de titularidade, e a escritura pública é o documento hábil para instruir esses pedidos. Em casos de sobrepartilha, ou seja, quando bens esquecidos ou desconhecidos são descobertos após a conclusão do inventário, é possível realizar um inventário complementar em cartório para incluir esses bens no processo de partilha, desde que os demais requisitos legais continuem sendo atendidos.

6. Situações Especiais no Inventário Extrajudicial

Nem todo inventário extrajudicial segue o modelo padrão de um espólio composto por bens simples e herdeiros em situação jurídica linear. Na prática, é frequente que o advogado se depare com particularidades que exigem análise mais cuidadosa antes e durante o procedimento. Conhecer essas situações especiais com antecedência permite planejar o inventário de forma mais segura e evitar que detalhes relevantes comprometam a validade da escritura pública.

6.1. Inventário com Cônjuge Sobrevivente: Como Fica a Meação

Quando o falecido era casado ou vivia em união estável reconhecida juridicamente, o inventário extrajudicial precisa contemplar não apenas a herança, mas também a meação do cônjuge ou companheiro sobrevivente. Meação e herança são institutos jurídicos distintos e frequentemente confundidos, razão pela qual a desambiguação entre eles é essencial para a correta condução do procedimento.

A meação corresponde à metade dos bens adquiridos onerosamente durante a vida em comum, e não integra o espólio. Ela já pertence ao cônjuge sobrevivente por força do regime de bens adotado no casamento ou na união estável, independentemente do inventário. Somente após a apuração e a separação da meação é que se identifica o patrimônio efetivamente transmissível aos herdeiros como herança.

O regime de bens adotado pelo casal é, portanto, determinante para o cálculo correto da meação do cônjuge sobrevivente. No regime de comunhão parcial de bens, o mais comum no Brasil, comunicam-se os bens adquiridos a título oneroso na constância do casamento, enquanto os bens anteriores ao casamento e os recebidos por herança ou doação permanecem como patrimônio exclusivo de cada cônjuge. No regime de comunhão universal, todos os bens se comunicam, salvo exceções legais. No regime de separação total, não há meação. O advogado deve identificar com precisão o regime aplicável antes de calcular o espólio e a partilha.

6.2. Renúncia de Herança no Inventário Extrajudicial

A renúncia de herança é o ato pelo qual um herdeiro declara formalmente que não aceita a sua parte na herança. No inventário extrajudicial, essa declaração deve ser feita por escritura pública lavrada em tabelionato de notas, sendo inválida qualquer renúncia feita de forma verbal ou por documento particular, ainda que assinado por testemunhas.

É fundamental distinguir a renúncia de herança da cessão de direitos hereditários, dois institutos que produzem efeitos jurídicos completamente diferentes. Na renúncia, o herdeiro abre mão da herança sem indicar um beneficiário, e a parte renunciada é redistribuída entre os demais herdeiros como se o renunciante nunca tivesse existido. Na cessão de direitos hereditários, o herdeiro transfere sua parte a outra pessoa, que pode ser outro herdeiro ou um terceiro, e essa operação tem implicações tributárias próprias, incluindo a possível incidência de ITBI ou de novo fato gerador de ITCMD, dependendo da natureza do bem cedido e do grau de parentesco entre cedente e cessionário.

O herdeiro renunciante não pode impor condições à renúncia nem direcionar os bens a uma pessoa específica. Se o fizer, o ato será interpretado juridicamente não como renúncia, mas como aceitação seguida de doação, com todas as consequências tributárias que essa interpretação acarreta. O advogado tem o dever de esclarecer essa distinção antes que qualquer herdeiro tome sua decisão.

6.3. Dívidas e Passivos do Espólio: Como Tratar em Cartório

A existência de dívidas deixadas pelo falecido é uma das situações que mais gera dúvidas no inventário extrajudicial. O ponto central a compreender é que os herdeiros não respondem pelas dívidas do espólio com seu patrimônio pessoal, mas apenas com os bens recebidos por herança, e até o limite do quinhão hereditário de cada um. Essa limitação, prevista expressamente no Código Civil, é conhecida como princípio da intransmissibilidade das dívidas além das forças da herança.

No inventário extrajudicial, as dívidas do espólio devem ser identificadas, declaradas e, sempre que possível, quitadas antes da partilha final. O tabelionato não tem competência para resolver litígios entre credores e herdeiros, razão pela qual dívidas contestadas ou cujo valor seja objeto de disputa podem inviabilizar o procedimento em cartório e exigir a judicialização do inventário.

Dívidas de natureza fiscal, como o IPTU de imóveis do espólio e o IRPF do falecido referente ao exercício anterior ao óbito, precisam ser regularizadas como condição para a lavratura da escritura. Já as dívidas de natureza civil, como empréstimos bancários e financiamentos, podem ser tratadas de formas distintas: o bem dado em garantia pode ser partilhado com o ônus da dívida, desde que o herdeiro que o receber assuma expressamente a obrigação correspondente e os credores sejam devidamente notificados conforme as condições contratuais aplicáveis.

6.4. Bens em Outros Estados ou no Exterior

Quando o espólio inclui bens localizados em estados diferentes, o inventário extrajudicial pode ser realizado em um único tabelionato, independentemente da localização dos bens. Essa é uma das vantagens práticas da via extrajudicial em relação ao processo judicial, que historicamente exigia procedimentos distintos em cada comarca onde havia bens a inventariar.

A escritura pública lavrada em um estado tem validade nacional e é aceita pelos Cartórios de Registro de Imóveis de qualquer unidade federativa para fins de transferência de propriedade. O advogado deve verificar, contudo, se há exigências específicas do estado onde o bem está localizado quanto à comprovação do recolhimento do ITCMD, pois o imposto é estadual e cada unidade federativa tem suas próprias regras sobre competência tributária na sucessão causa mortis.

Para bens localizados no exterior, a situação é mais complexa e exige análise caso a caso. Em regra, bens situados fora do Brasil estão sujeitos à legislação do país onde se encontram, e a escritura pública brasileira pode não ser suficiente para formalizar a transferência nesses países sem procedimentos complementares locais. Tratados internacionais, quando existentes, podem facilitar o reconhecimento do documento brasileiro no exterior, mas a contratação de advogado especializado no direito sucessório do país onde o bem está localizado é, na maioria dos casos, indispensável para concluir a transferência de forma válida e eficaz.

7. Vantagens do Inventário Extrajudicial em Relação ao Judicial

A escolha entre o inventário judicial e o extrajudicial não é apenas uma questão de preferência pessoal dos herdeiros. Quando os requisitos legais estão preenchidos, a via extrajudicial oferece vantagens concretas e mensuráveis que impactam diretamente o tempo, o custo e o nível de conflito familiar envolvido no processo. Compreender essas vantagens de forma objetiva permite que os herdeiros e seu advogado tomem uma decisão informada sobre o caminho mais adequado para cada situação.

7.1. Tempo Médio de Conclusão: Cartório vs. Vara de Família

A celeridade processual é, sem dúvida, a vantagem mais imediata e perceptível do inventário extrajudicial. Enquanto um inventário judicial pode levar de dois a dez anos para ser concluído, dependendo da complexidade do espólio, do volume de herdeiros e da carga de trabalho da comarca, o inventário extrajudicial bem conduzido pode ser concluído em poucas semanas ou em poucos meses, contados a partir da entrega completa da documentação ao tabelionato.

Essa diferença de tempo não é trivial. Durante o período em que o inventário está em aberto, os bens do espólio ficam em situação jurídica indefinida, o que impede sua alienação, oneração ou regularização. Um imóvel que precisa ser vendido para custear despesas dos herdeiros, por exemplo, não pode ser negociado enquanto a partilha não for concluída e o bem transferido ao nome do sucessor. Quanto mais longo o inventário, maior o impacto prático sobre a vida e o patrimônio dos envolvidos.

No cartório, a principal variável que determina o tempo de conclusão é a rapidez com que os herdeiros conseguem reunir a documentação exigida e recolher o ITCMD. O tabelionato, em geral, não introduz atrasos significativos no procedimento quando a documentação está completa e regular. Já no processo judicial, os atrasos decorrem de fatores estruturais do sistema, como a fila de processos nas varas, os prazos processuais obrigatórios, as intimações, os recursos e as eventuais perícias determinadas pelo juiz.

7.2. Economia de Custos no Longo Prazo

A comparação de custos entre o inventário judicial e o extrajudicial deve ser feita de forma global, considerando todas as despesas envolvidas em cada modalidade ao longo de toda a sua duração. Analisado dessa forma, o inventário extrajudicial tende a ser economicamente mais vantajoso na ampla maioria dos casos, ainda que os custos cartorários possam parecer elevados em uma análise isolada.

No inventário judicial, as despesas incluem as custas processuais cobradas pelo tribunal, os honorários do advogado calculados sobre o valor do espólio, os eventuais honorários de perito judicial nomeado para avaliar os bens, as despesas com publicações obrigatórias no Diário Oficial e, em casos mais complexos, os honorários de advogados adicionais contratados para atuar em incidentes processuais. Somadas ao longo de anos de tramitação, essas despesas frequentemente superam com folga os custos do inventário extrajudicial.

A economia processual gerada pela via extrajudicial também se manifesta de forma indireta. A conclusão rápida do inventário permite que os herdeiros disponham dos bens recebidos em menor tempo, viabilizando investimentos, vendas ou outras operações patrimoniais que seriam impossíveis durante a pendência do processo judicial. Esse custo de oportunidade, embora menos visível do que as despesas diretas, é economicamente relevante especialmente em espólios que incluem imóveis de alto valor ou participações societárias.

7.3. Menos Conflito Familiar e Mais Autonomia das Partes

O processo judicial de inventário, por sua própria natureza adversarial, tende a aprofundar e formalizar os conflitos entre herdeiros. A lógica do processo judicial é binária: há um autor, há um réu, há uma disputa que o juiz deve resolver. Mesmo quando os herdeiros não têm conflito real no início do inventário, a estrutura processual os coloca em posições opostas e burocratiza cada decisão, o que frequentemente gera desgaste emocional e deterioração das relações familiares ao longo dos anos de tramitação.

O inventário extrajudicial opera sob uma lógica completamente diferente. O tabelionato não é um foro de disputas, mas um espaço de formalização de acordos. O tabelião não decide quem tem razão, mas assegura que a vontade livre e informada das partes seja corretamente documentada. Essa diferença de ambiente favorece o diálogo, preserva as relações familiares e permite que os herdeiros exerçam maior autonomia sobre decisões que afetam diretamente seu patrimônio e sua vida.

A desjudicialização do direito sucessório, promovida pela Lei 11.441/2007 e aprofundada pelas resoluções posteriores do CNJ, reflete um reconhecimento do legislador e do sistema de justiça de que o Estado não precisa intervir em todos os conflitos potenciais. Quando há acordo entre herdeiros capazes, o cartório oferece segurança jurídica equivalente à da sentença judicial, com a vantagem de respeitar a autonomia das partes e concluir o processo em uma fração do tempo. Essa combinação de segurança jurídica, celeridade e preservação das relações familiares é o que torna o inventário extrajudicial a via preferencial sempre que os requisitos legais estiverem preenchidos.

8. Perguntas Frequentes sobre Inventário Extrajudicial

8.1. É possível fazer inventário extrajudicial sem imóvel?

Sim, é totalmente possível realizar o inventário extrajudicial quando o espólio é composto exclusivamente por bens móveis, como veículos, saldos em contas bancárias, investimentos financeiros, cotas societárias ou qualquer outro ativo que não seja um imóvel. A legislação brasileira não exige a presença de bem imóvel como condição para o inventário extrajudicial, e a escritura pública lavrada em tabelionato de notas é igualmente válida para formalizar a partilha de qualquer tipo de bem ou direito integrante do espólio.

É importante esclarecer que o equívoco contrário também ocorre com frequência: alguns herdeiros acreditam que o inventário extrajudicial só é possível quando há imóvel, talvez pela associação com o registro em cartório de imóveis. Essa confusão não tem fundamento legal. O que determina a possibilidade do inventário extrajudicial são os requisitos relativos às partes envolvidas, como a capacidade civil dos herdeiros e o consenso entre eles, e não a natureza dos bens a partilhar. Espólios compostos apenas por saldo em conta corrente, por exemplo, podem e devem ser inventariados pela via extrajudicial quando os demais requisitos estiverem preenchidos, evitando a abertura desnecessária de um processo judicial para um patrimônio de baixa complexidade.

8.2. Quanto tempo demora um inventário extrajudicial em cartório?

O tempo médio de conclusão de um inventário extrajudicial varia conforme a complexidade do espólio, o número de herdeiros envolvidos e, principalmente, a rapidez com que a documentação é reunida e o ITCMD é recolhido. Em casos simples, com documentação completa e herdeiros organizados, o procedimento pode ser concluído em 30 a 60 dias. Em casos de maior complexidade, com muitos bens, certidões de difícil obtenção ou necessidade de regularização documental prévia, o prazo pode se estender para três a seis meses.

O principal gargalo do inventário extrajudicial não está no tabelionato, mas na fase de levantamento de documentos. Certidões negativas de débitos, matrículas atualizadas de imóveis, extratos de investimentos na data do óbito e guias de ITCMD podem demandar semanas para ser obtidos junto aos órgãos emissores. O advogado responsável pelo inventário deve iniciar o levantamento documental imediatamente após a contratação, de forma paralela às demais providências, para evitar que a espera por um único documento atrase todo o procedimento. Comparado ao inventário judicial, cujo prazo médio no Brasil supera três anos em muitas comarcas, o inventário extrajudicial representa uma redução drástica no tempo de conclusão mesmo nos casos de maior complexidade.

8.3. Qual cartório é competente para fazer o inventário extrajudicial?

Qualquer tabelionato de notas do Brasil é competente para lavrar a escritura pública de inventário extrajudicial, independentemente do domicílio do falecido, da localização dos bens ou do estado de residência dos herdeiros. Essa liberdade de escolha, consolidada pelo CNJ, é uma das características que distingue o procedimento extrajudicial do judicial, no qual as regras de competência territorial são rígidas e determinam obrigatoriamente qual vara deve processar o inventário.

Na prática, os herdeiros costumam escolher o tabelionato mais conveniente do ponto de vista logístico, geralmente próximo ao domicílio da maioria dos herdeiros ou ao escritório do advogado responsável. Não há qualquer prejuízo jurídico em lavrar a escritura em um estado diferente daquele onde os bens estão localizados, pois a escritura pública tem validade nacional e é aceita pelos cartórios de registro de imóveis e demais órgãos em todo o território brasileiro. A única ressalva importante diz respeito ao ITCMD: o imposto deve ser recolhido ao estado competente conforme as regras tributárias aplicáveis, que nem sempre coincidem com o estado onde a escritura é lavrada, e essa verificação deve ser feita pelo advogado antes do início do procedimento.

8.4. O que acontece se um herdeiro não concordar com a partilha?

A discordância de qualquer herdeiro quanto à forma de partilha inviabiliza imediatamente o inventário extrajudicial. O consenso entre todos os herdeiros é requisito legal expresso e indispensável para o procedimento em cartório, e o tabelião não tem competência para resolver disputas entre as partes nem para impor uma forma de partilha sobre a objeção de qualquer sucessor. Nessa hipótese, o inventário precisará ser conduzido pela via judicial, perante a Vara de Família e Sucessões competente, onde o juiz terá poderes para solucionar o litígio sucessório e determinar a partilha mesmo diante da discordância de um ou mais herdeiros.

É importante destacar, contudo, que nem toda divergência inicial entre herdeiros precisa necessariamente desembocar no inventário judicial. Muitas discordâncias decorrem de desinformação sobre os direitos de cada parte, de avaliações equivocadas sobre o valor dos bens ou de conflitos emocionais que podem ser mediados com o auxílio de um advogado experiente. Antes de concluir que o litígio sucessório é inevitável, vale investir em uma ou mais reuniões de alinhamento entre os herdeiros, conduzidas pelo advogado, para verificar se o consenso pode ser construído. Se o acordo for alcançado após um período inicial de discordância, o inventário extrajudicial ainda poderá ser realizado normalmente, desde que nenhum processo judicial tenha sido formalmente instaurado no intervalo.